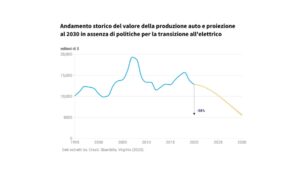

In assenza di politiche di transizione all’elettrico, in Italia al 2030 la produzione del settore auto sarà più che dimezzata. Uno studio commissionato dal think tank ECCO e da Transport and Environment (T&E) disegna un quadro a tinte fosche per l’automotive elettrica.

Senza un piano di politiche industriali e misure di stimolo economico per l’industria dell’auto italiana, mirate alla transizione alla mobilità elettrica, al 2030 il valore della produzione del comparto potrebbe registrare un calo del 56-58%, per un valore stimato fino a 7,49 miliardi di dollari.

Il dato emerge da uno studio commissionato dal think tank ECCO e da Transport and Environment (T&E) a un gruppo di economisti della Scuola Superiore S. Anna di Pisa e del Centro Ricerche Enrico Fermi di Roma [1]. Lo studio esplora i possibili impatti economici, industriali e sociali del declino della produzione nazionale di auto, ovvero stima il “costo dell’inazione” mentre il settore, a livello globale, è impegnato nella transizione verso l’elettrico. Lo studio indica un quadro di riferimento per lo sviluppo di un piano di politiche industriali coerenti con la transizione all’elettrico e gli obiettivi climatici: tra queste, ECCO e T&E ritengono siano da privilegiare la possibilità di sperimentare il social leasing e di accelerare l’elettrificazione delle flotte aziendali, dal lato della domanda, con meccanismi di premialità come l’Ecoscore; e di sostenere la produzione, attraverso leve fiscali o incentivi alla produzione, mirando alle tecnologie e alle componenti strategiche della filiera dell’elettrico, mitigando il costo dell’energia valorizzando il contributo delle rinnovabili.

Andrea Boraschi, Direttore di Transport and Environment Italia, ha detto:

“La crisi dell’industria dell’auto in Italia ha radici lontane e, contrariamente a quanto spesso si vuol far credere, parte da molto prima dell’avvento dell’auto elettrica. Che invece rappresenta la frontiera verso la quale si muove l’industria globale, il presente e il futuro della mobilità privata. Resistere alla transizione è una strategia perdente. L’Italia deve garantire un quadro regolatorio e fiscale stabile che favorisce l’elettrificazione, e dare sostegno mirato all’industria per lo sviluppo di tutte le tecnologie strategiche lungo la filiera, premiando direttamente la produzione come stanno facendo, con successo, negli USA”.

Massimiliano Bienati, Responsabile delle politiche dei Trasporti di ECCO – il think tank italiano per il clima ha detto:

“Le conseguenze socioeconomiche dei ritardi nella transizione del settore automotive in Italia sono evidenti già oggi. Nella trasformazione del mercato globale dell’auto, il dibattito politico e pubblico dovrebbe uscire dal paradigma della neutralità tecnologica e sviluppare un piano industriale di rilancio del comparto fondato sull’innovazione e la ricerca verso l’elettrico. Politiche e misure dovranno essere coerenti e allineate con gli obiettivi di decarbonizzazione europei e del piano di rilancio competitivo del settore. Incentivare la domanda e stimolare investimenti nell’innovazione di prodotto e di processo per produzioni di veicoli elettrici e componenti Made in Italy deve diventare una priorità nazionale”.

Il “costo del’inazione”: impatti economici, industriali e occupazionali del non fare la transizione nell’industria dell’auto in Italia

Cosa accadrà, nel corso di questo decennio, in assenza di un intervento di rilancio del settore verso la transizione? Questa la domanda alla quale lo studio vuole dare risposta.

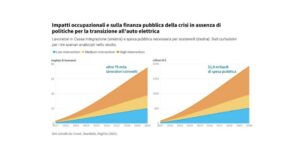

Secondo gli esperti, senza una chiara strategia di elettrificazione e senza politiche di innovazione la produzione di auto continuerà a diminuire, causando una progressiva perdita di posti di lavoro lungo l’intera filiera. Questo calo dell’occupazione ridurrà il potere d’acquisto, innescando un ciclo economico regressivo. Gli effetti vengono quantificati in diversi scenari di intervento dello Stato con misure di sostegno al reddito (Low, Medium e High Intervention), ipotizzando diversa capacità di riassorbimento dei lavoratori in altri comparti, e valutando così l’impatto sulle finanze pubbliche di diversi livelli di spesa per la cassa integrazione.

Nello scenario più prudenziale (Low intervention), che ipotizza una maggiore capacità dell’economia di riassorbire i lavoratori in esubero, quindi minore intervento dello stato, l’analisi registra:

– una perdita di valore della produzione di $7,24 miliardi;

– una riduzione del consumo di automobili per un controvalore di $4,42 miliardi (-56% rispetto al 2020);

– oltre 66 mila posti di lavoro in meno, il 37% diretti e il 63% nel resto della filiera;

– un aggravio di costo per le finanze pubbliche di $510 milioni per l’attivazione della cassa integrazione.

Nello scenario peggiore (High intervention):

– il calo della produzione e del consumo di auto risulta pari al 58% rispetto ai valori del 2020, con una perdita in valore pari a $7,49 miliardi e $4,66 miliardi, rispettivamente;

– le perdite di posti di lavoro salgono a 30 mila impiegati diretti (-77,6% rispetto al 2020) e oltre 64 mila indiretti, minacciando anche i comparti più resilienti;

– il costo della cassa integrazione sale nel corso del decennio a $2 miliardi, quattro volte superiore allo scenario prudenziale, il doppio di tutta la spesa pubblica stanziata in misure di welfare (non circoscritte al settore auto) per l’assistenza ai disoccupati nel 2022.

Le politiche che l’Italia deve mettere in atto per la rinascita della sua industria automobilistica

Per contrastare questa tendenza e favorire una ripresa del settore, lo studio propone un quadro per lo sviluppo di politiche coordinate, articolate lungo quattro direttrici: missione, settore, tecnologia e mercato.

Rispetto a questa proposta, ECCO e T&E ritengono prioritario il sostegno alla domanda di veicoli elettrici, attraverso piani di incentivi stabili e mirati esclusivamente alle tecnologie a zero emissioni, accompagnate da meccanismi di premialità sul modello dell’Ecoscore per favorire la produzione nazionale di prodotti a ridotto impatto. A ulteriore sostegno della domanda vanno sperimentate soluzioni di social leasing, utili anche a favorire l’adozione di veicoli elettrici, più vantaggiosi sotto il profilo dei consumi, per le fasce di popolazione in povertà da mobilità. Lo sviluppo dell’infrastruttura di ricarica pubblica e privata deve diventare una priorità, accompagnata da una revisione della fiscalità dell’energia e dal riconoscimento di crediti per la componente rinnovabile dell’elettricità destinata ai trasporti.

Lato produzione, per attrarre capitali e stimolare nuovi investimenti, si evidenzia l’importanza di adottare politiche di incentivo per unità di produzione, specie nello sviluppo di filiere industriali strategiche, come quella delle batterie – dalla produzione di celle al riciclo dei materiali – per rafforzare l’autonomia produttiva e ridurre la dipendenza da fornitori esteri. Per colmare il divario di costo dell’energia con altri Paesi, la raccomandazione è quella di integrare misure emergenziali con una strategia strutturale di decoupling tra i prezzi di gas e rinnovabili, garantendo maggiore stabilità e prevedibilità per le aziende. Infine, per rafforzare la competitività industriale del Paese, si ritiene prioritario combinare politiche di sostegno e promozione, ad esempio attraverso la leva fiscale per ricerca e sviluppo con misure che promuovano la collaborazione tra imprese e istituzioni, sostenendo al contempo l’industrializzazione di prodotto.

ECCO e T&E ritengono che gli obiettivi europei per la riduzione delle emissioni di CO2 dal settore trasporti siano la politica più efficace per attrarre investimenti nella mobilità elettrica e pianificare la transizione. L’Italia dovrebbe sostenere tali obiettivi, garantendo così stabilità normativa e certezza degli investimenti all’industria, accantonando richieste (come per l’inserimento dei biofuels nel regolamento) che rischiano di indebolire o rallentare la transizione.